Auto za půl milionu, nebo investice v hodnotě milionů?

Pojďme se podívat na zajímavé srovnání, které může pomoci investičnímu laikovi pochopit sílu dlouhodobého investování oproti okamžité spotřebě.

Představme si situaci, kdy klient získá 500 000 Kč od rodičů a zvažuje, zda si koupit nové auto pro okamžitou radost, nebo tyto peníze investuje.

Scénař 1: Koupě nového auta

Klient utratí 500.000 Kč za nové auto. Po 10 letech bude hodnota auta výrazně nižší kvůli amortizaci, pravděpodobně okolo 100.000 - 150.000 Kč.

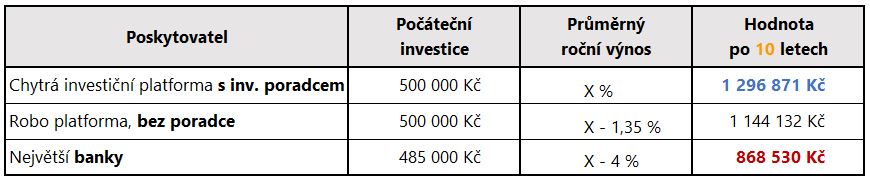

Scénař 2: Investice na 10 let

Scénař 3: Investice na 20 let a jak by to vypadalo?

Klíčové poznatky:

- Síla složeného úročení: Za 10 let by se investovaná částka více než zdvojnásobila, za 20 let by se více než zšestinásobila.

- Rozdíly mezi poskytovaleli: Chytrá investiční platforma s poradcem dosahuje nejlepšách výsledků díky nulovým vstupním poplatkům a nastavené strategii tranší. Robo platforma bez poradce má taktérž nulové vstupní poplatky, ale chyby klienta mohou významně ovlivnit budoucí výnos. Banky zaostávají kvůli vstupnímu poplatku a příliš konzervativní strategii.

- Oportunitní náklady: Koupí auta klientka přichází nejen o počáteční investici, ale i o potenciální výnosy. Po 20 letech je rozdíl mezi hodnotou ojetého auta a potenciální investicí více než 3 miliony Kč.

- Flexibilita: Investované peníze lze v případě potřeby vybrat, zatímco hodnotu auta nelze tak snadno přeměnit zpět na peníze.

- Dlouhodbý přístup: Čím delší je investiční horizont, tím výraznější jsou výnosy díky složenému úročení.

Toto srovnání ukazuje, že odložení okamžité spotřeby ve prospěch dlouhodobé investice může mít významný pozitivní dopad na finanční situaci. Místo koupě nového auta by klient mohla zvážit investici a za několik let si koupit ještě lepší auto, nebo mít značnou finanční rezervu na důchod či jiné životní cíle.

Samozřejmě, rozhodnutí mezi okamžitou spotřebou a investicí závisí na individuálních potřebách a cílech. Nicméně toto srovnání může pomoci uvědomit si dlouhodobé finanční důsledky našich rozhodnutí.

Pokud vás toto srovnání zaujalo a chtěli byste se dozvědět více o možnostech investování s profesionálním poradcem využívajícím chytrou investiční platformu Edward, jsem vám k dispozici pro další konzultaci.

P.S. Toto srovnání demonstruje význam odborného vedení při investování. Samostatní investoři mohou čelit významným poklesům výnosů kvůli nedostatku zkušeností nebo emočním rozhodnutím. Banky pak mohou výrazně zaostávat kvůli konzervativnímu přístupu a vyšším poplatkům. V tabulce je porovnána investice u různých poskytovatelů při průměrném výnosu 10 % p.a.

Autor

Využívám dlouholeté znalosti privátního bankovnictví v rámci správy majetku, financování a zajištění rizik klientů.