Pokud investujete s Edwardem, stáhněte si roční daňový výpis přímo z aplikace Edward. Následně využijte daňovou kalkulačku (ke stažení níže) k ověření, zda máte povinnost podat daňové přiznání za rok 2024. Po přihlášení v aplikaci Edward -› "Reporty a výpisy" -› "Roční daňový report"

Na začátku každého roku

Edward generuje

daňový výpis pro své klienty (najdete v apliakci

Edward).

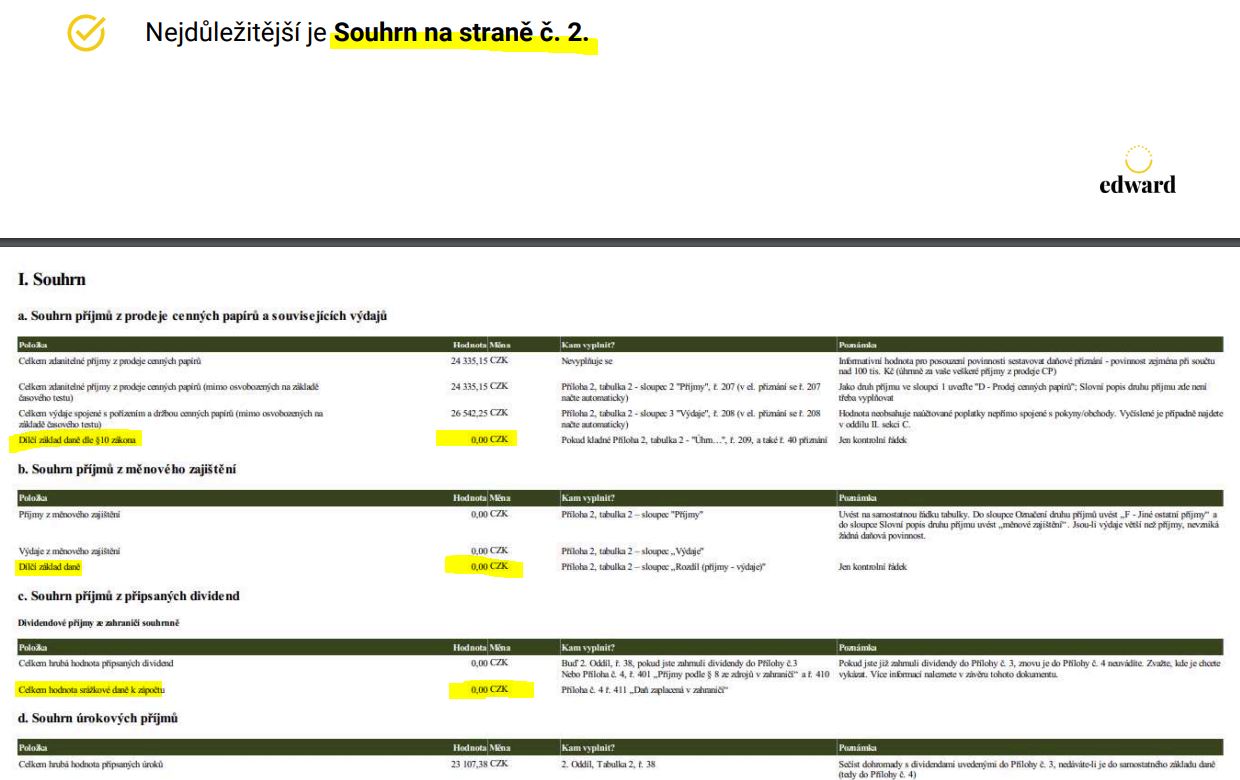

- Návod na vyplnění daňového přiznání najdete zde.

Abychom vám usnadnili orientaci v daňové problematice, připravili jsme:

- Článek na blogu s vysvětlením klíčových principů danění investic – najdete zde

- Dokument s odpověďmi na nejčastější otázky k daním v Edwardovi – ke stažení zde.

Chcete se dozvědět víc?

Pro snadné vyhodnocení, zda má klient povinnost podat daňové přiznání a kam ve formuláři vyplnit hodnoty z daňového výpisu, můžete použít naši:

======================================

Co by měl investor vědět?

Investování přináší nejen příležitosti k zhodnocení majetku, ale také povinnosti spojené s daněmi. Pro investory v České republice je klíčové porozumět, jakým způsobem se daní příjmy z investic.

Zde je přehled nejdůležitějších bodů na základě informací Edwarda, kde si v online apliakci stáhněte .

1. Typy zdanitelných příjmů z investic

Edward generuje pro klienty dva hlavní typy příjmů, které podléhají zdanění:

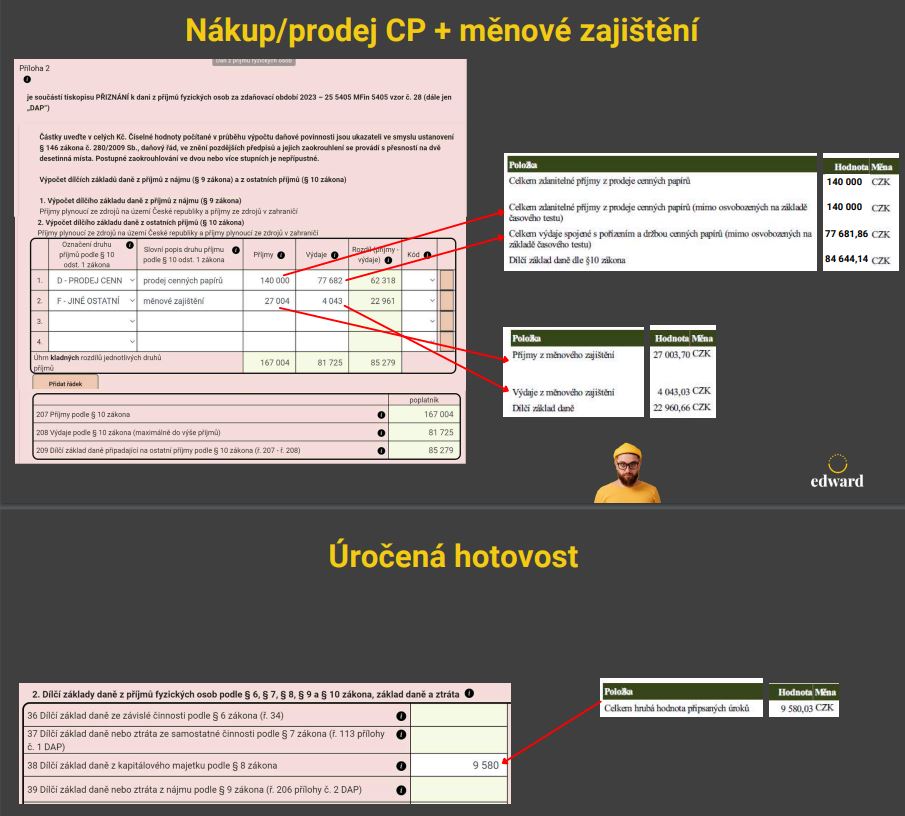

• Úroky z úročené hotovosti

Úroky z úročené hotovostiTyto úroky nejsou daněny srážkovou daní (na rozdíl od bank), a proto je klient musí uvádět ve svém daňovém přiznání. Platí se z nich 15% daň.

• Příjmy z prodeje cenných papírů (CP)

Zde je důležité rozlišovat mezi příjmem (prodejní cenou) a ziskem (rozdílem mezi příjmem a náklady na pořízení). Zisk se daní sazbou 15 %. Příjmy mohou vzniknout například při rebalancování portfolia, přesunech mezi portfolii nebo při výběrech.

2. Osvobození od daně

Existují dvě situace, kdy jsou příjmy z prodeje cenných papírů osvobozeny od daně:

- Roční úhrn příjmů z prodeje CP je nižší než 100 000 Kč.

- Držení cenných papírů déle než 36 měsíců.

V těchto případech není nutné tyto příjmy uvádět v daňovém přiznání.

3. Paušální daň a její omezení

Pokud klient využívá paušální daň, musí být opatrný na limity dalších příjmů. Pokud součet jiných zdanitelných příjmů (neosvobozené příjmy z prodeje CP + úroky + příjmy z měnového zajištění + příjmy z pronájmu + další jiné zdanitelné příjmy) je nižší než:

- Zaměstnanci = 20 000 Kč

- OSVČ v režimu paušální daně = 50 000 Kč

- Důchodce = 50 000 Kč

Překročení těchto limitů znamená povinnost podat daňové přiznání a ztrátu výhody paušální daně.

4. Doporučení podle typu klienta

Edward doporučuje různé strategie podle velikosti investice a preferencí klienta:

- Větší jednorázové investice nad 500 000 Kč:

Pravděpodobně dojde k prodejům přesahujícím 100 000 Kč ročně, což vyžaduje uvádění do daňového přiznání. Alternativou je vypnutí rebalancování na první tři roky.

- Klienti s pravidelnými investicemi:

Při pravidelných vkladech je méně pravděpodobné, že dojde k prodejům nad 100 000 Kč. Rebalancování lze ponechat zapnuté.

- Menší investice do 500 000 Kč:

U menších portfolií je nepravděpodobné překročení limitu, takže rebalancování může být zapnuté.

Shrnutí

Investoři by měli věnovat pozornost následujícím bodům:

- Rozlišovat mezi typy příjmů a jejich daňovým režimem.

- Využívat osvobození od daně tam, kde je to možné.

- Přizpůsobit strategii svým finančním cílům a velikosti investice.

- Sledovat limity u paušální daně nebo měnového zajištění.

Pro konkrétní rady doporučujeme konzultaci s odborníkem na daně nebo finančním poradcem.

Disclaimer:

Autor

Ing. Jiří Pecuch

Využívám dlouholeté znalosti privátního bankovnictví v rámci správy majetku, financování a zajištění rizik klientů.