Past české longevity

Chceme žít jako v bavlnce, ale úspory nám dojdou po prvním roce v penzi

Většina z nás sní o tom, že si v důchodu konečně odpočine, bude cestovat nebo se věnovat vnoučatům. Moderní medicína a lepší životní styl nám k tomu dávají skvělý předpoklad – žijeme déle a zdravěji. Jenže právě tady se skrývá past, kterou čerstvá data z průzkumu Swiss Life Select (listopad 2025) odhalují v plné nahotě.

Rekordní délka života vs. krátká pracovní kariéra

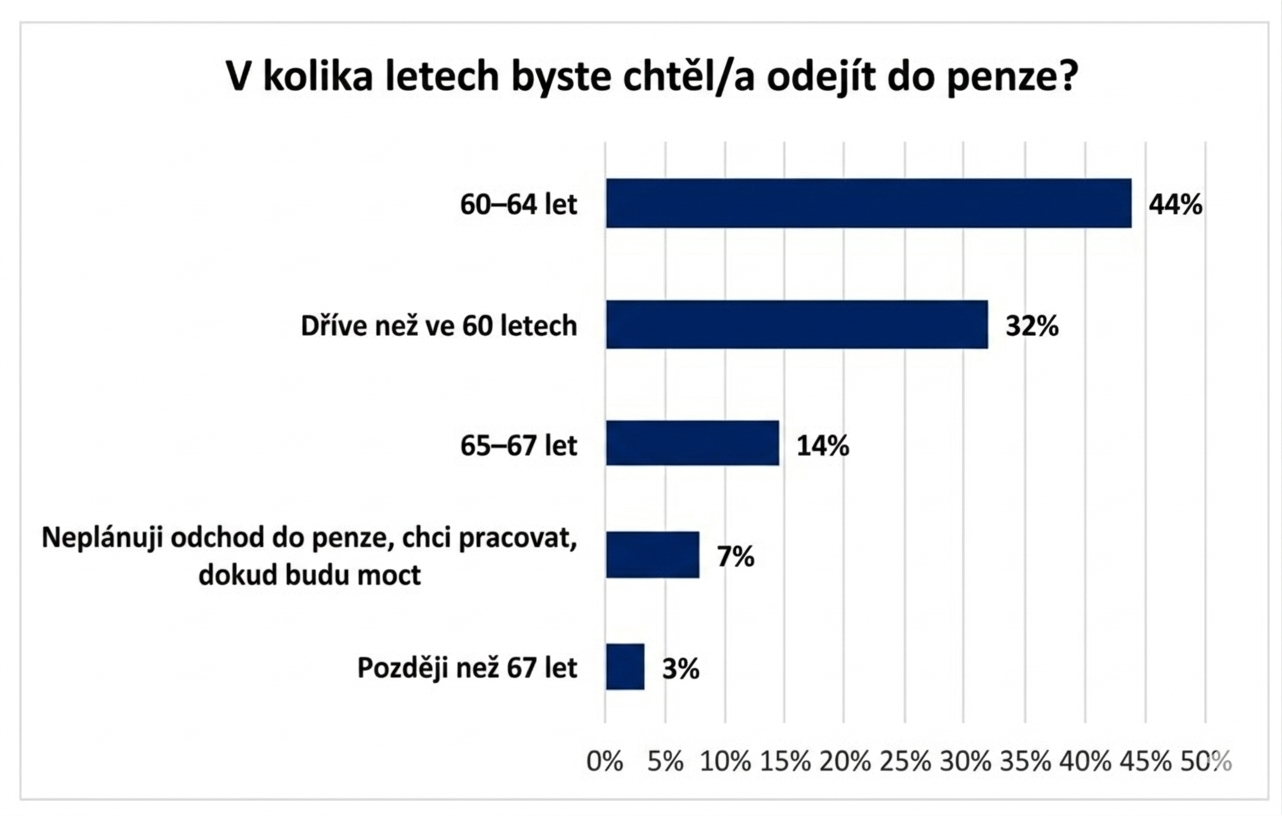

Češi se připravují na nejdelší život v historii, ale zároveň plánují nejkratší pracovní kariéru.

- Ambiciózní dožití: Více než čtvrtina populace očekává, že překročí hranici 95 let

- Brzký odchod: Celých 77 % lidí chce odejít do penze nejpozději v 64 letech (z toho 32 % dokonce dříve než v šedesáti)

Matematika je neúprosná: Pokud plánujete žít v penzi 25 a více let (což očekává pětina Čechů), musíte mít kapitál, který vás po celou tu dobu uživí.

Krutá realita našich úspor

I když máme velké sny, naše peněženky na ně nejsou připraveny. Průzkum ukazuje alarmující propast mezi představou a realitou:

- 28 % Čechů má úspory, které by v penzi vystačily méně než jeden rok.

- Dalších 27 % má rezervy maximálně na tři roky.

- Téměř čtvrtina lidí (24 %) v předdůchodovém věku (54–65 let) nemá na penzi vůbec žádný plán ani úspory.

Proč spoléhat na stát už nestačí?

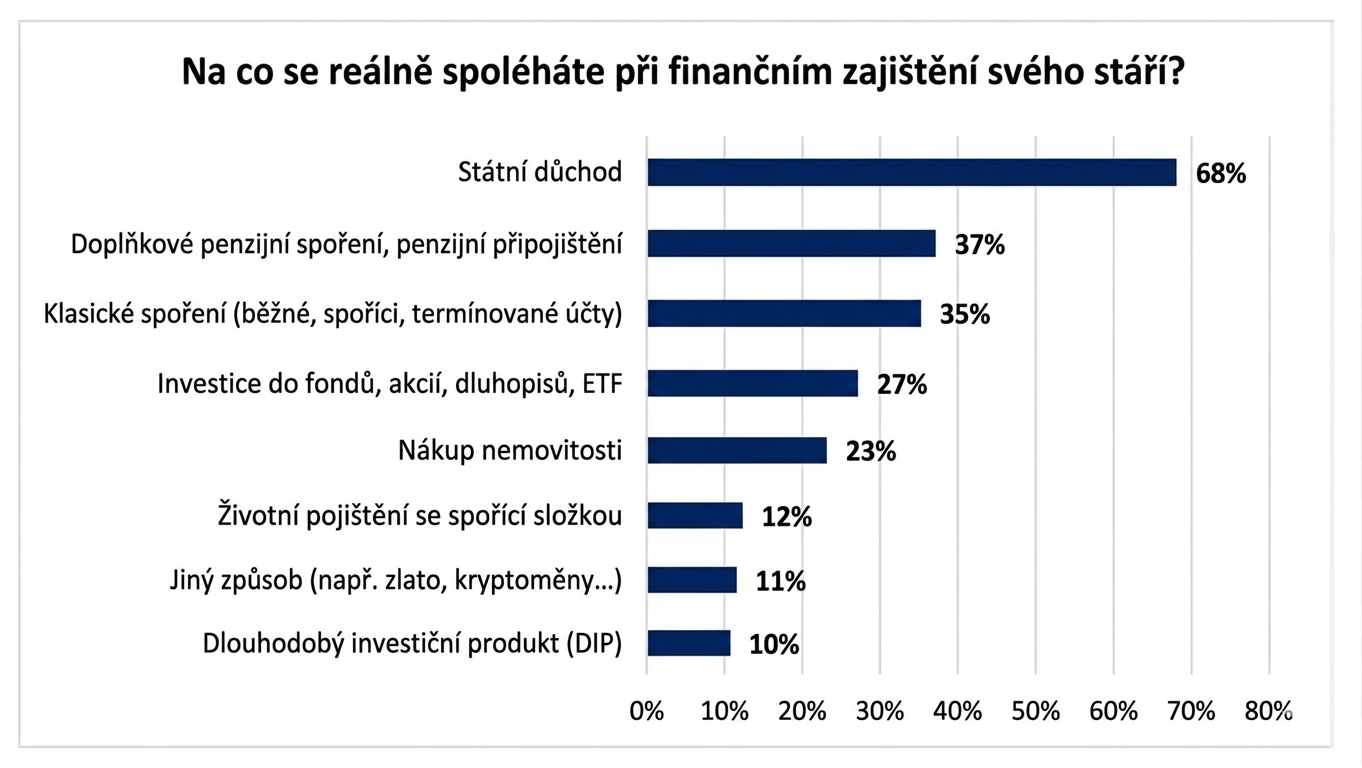

Plných 68 % Čechů stále věří, že se o ně postará stát. To je však v kontextu demografického vývoje a častých změn legislativy (zákon o důchodovém pojištění byl za 30 let novelizován téměř 100x) extrémně riskantní strategie. Státní penze pravděpodobně pokryje jen základní potřeby, nikoliv životní standard, na který jste zvyklí.

Cesta ven? Investování, ne jen spoření

Největší bariérou pro Čechy je strach ze ztráty peněz (44 %) a nedostatek znalostí (27 %). Jenže v dnešní době už klasické spořicí účty nestačí ani na pokrytí inflace.

Pokud chcete, aby vaše penze byla důstojná, musí vaše peníze pracovat stejně dlouho jako vy. Klíčem k úspěchu je:

- Začít včas: Polovina lidí začíná spořit až v polovině svého pracovního života. Čas je přitom váš největší spojenec díky složenému úročení.

- Využívat moderní nástroje: Zapomeňte na drahé, netransparentní produkty. Budoucnost patří nízkonákladovým řešením.

- ETF fondy a DIP: Nízkonákladové ETF (Exchange Traded Funds) v kombinaci s Dlouhodobým investičním produktem (DIP) představují efektivní cestu, jak budovat majetek s minimálními poplatky a daňovým zvýhodněním.

Závěr

Dlouhověkost by neměla být finančním strašákem, ale příležitostí. Rozdíl mezi strachem z nedostatku a klidným stářím spočívá v jediném slově: Plán.

Zajímá vás, jak si nastavit vlastní investiční strategii pomocí ETF fondů tak, aby vaše úspory v penzi nedošly po prvním roce?

Rád vám pomohu sestavit plán, který bude odpovídat vašim cílům a horizontu.

Zdroj dat: Výzkum Swiss Life Select realizovaný v listopadu 2025 agenturou IPSOS

Autor

Využívám dlouholeté znalosti privátního bankovnictví v rámci správy majetku, financování a zajištění rizik klientů.