Peníze v bance? Přicházíte o budoucnost, kterou si můžete dovolit

Možná patříte mezi ty, kteří celý život pracovali, vydělali si víc, než stihnou utratit, a své peníze nechávají v bankovních produktech – na spořicích účtech, termínovaných vkladech nebo konzervativních fondech. Zdá se to bezpečné a pohodlné. Jenže ve skutečnosti tímto přístupem přicházíte o stovky tisíc, v horizontu života klidně i miliony korun. Proč tomu tak je a jak to změnit?

Bankovní produkty už nestačí

Banky dnes nabízejí úroky, které sotva pokryjí inflaci. Ve chvíli, kdy ceny zboží a služeb rostou rychleji než vaše úspory, peníze na účtu reálně ztrácejí hodnotu. Pokud necháváte většinu svého majetku v těchto produktech, vaše kupní síla rok od roku klesá. To je jeden z největších investičních paradoxů dneška – lidé si myslí, že „šetří“, ale ve skutečnosti pomalu přicházejí o své bohatství.

„Naším dlouhodobým cílem je vzdělávat veřejnost v oblasti investování a pomoci lidem lépe porozumět jejich finanční situaci. Pravidelné investování průměruje nákupní cenu a snižuje riziko špatného načasování. Klíčem k úspěchu je dlouhodobé a disciplinované investování.

AHA moment: Investování není o štěstí, ale o systému

Mnoho lidí má z investic obavy. Bojí se složitosti, rizika, neznámých pojmů. Pravda je ale taková, že moderní investování je dnes dostupné, přehledné a dá se nastavit přesně podle vašich potřeb a životní situace. Klíčová je diverzifikace – tedy rozložení peněz mezi různé typy aktiv (akcie, dluhopisy, ETF, komodity), což výrazně snižuje riziko a zvyšuje šanci na dlouhodobý růst.

Dnešní investiční nástroje umožňují i laikovi těžit z výhod, které byly dříve vyhrazeny jen profesionálům: pravidelné investování, automatizované rebalancování, daňová optimalizace, měnové zajištění nebo využití složeného úročení.

Jaký je rozdíl? Reálné příklady

Výpočty jsou ilustrativní a nezahrnují inflaci ani poplatky. Reálné výsledky se mohou lišit.

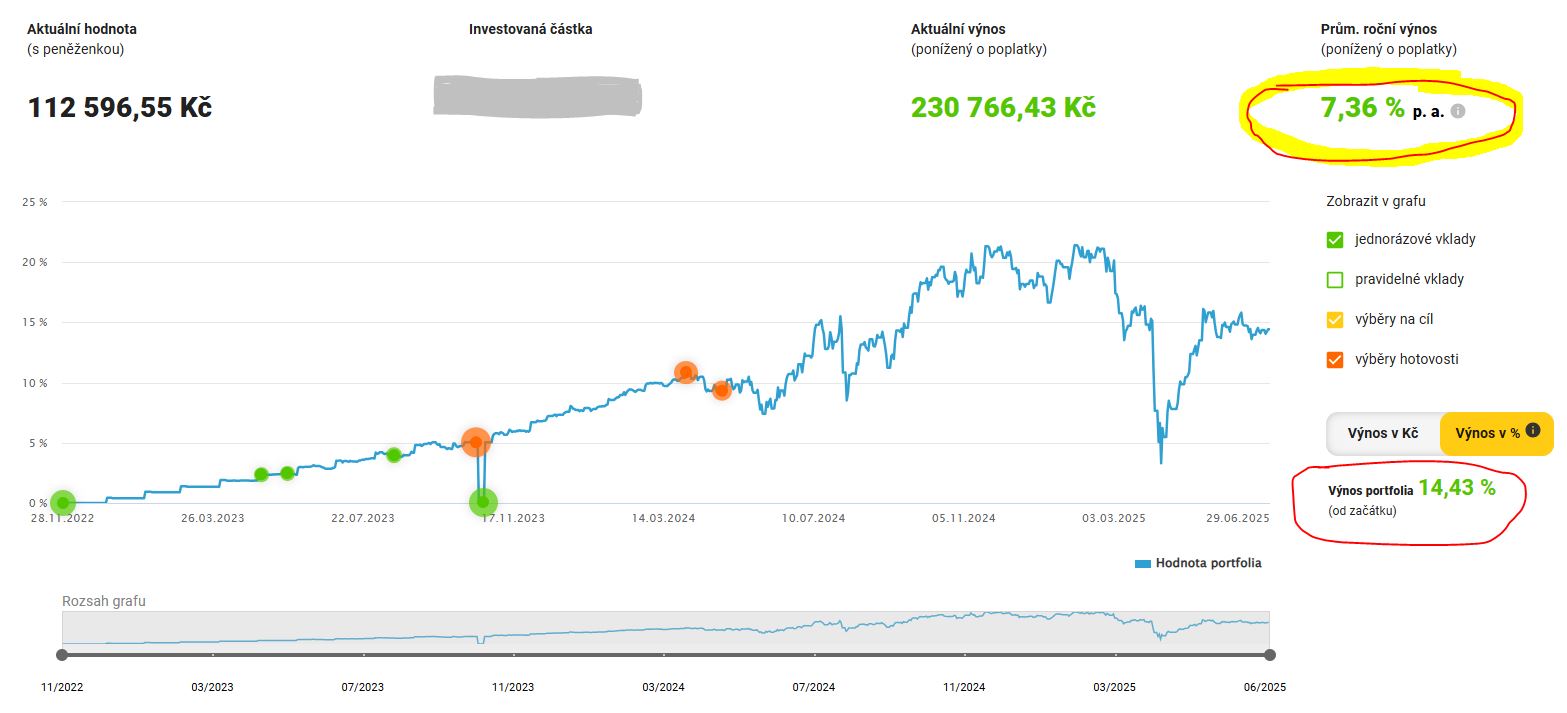

Vidíte ten rozdíl? Pravidelné investování do diverzifikovaného portfolia může v dlouhém horizontu přinést násobně vyšší výnosy než bankovní produkty. A to bez nutnosti „spekulovat“ nebo sledovat trhy každý den.

Co dnes funguje?

- Dlouhodobý růst akciových trhů: Historicky akciové trhy rostly průměrně o 9–10% ročně.

- Pasivní investování přes ETF: Nízké poplatky, široká diverzifikace, jednoduchost.

- Pravidelné investování: Snižuje riziko špatného načasování a využívá efekt průměrování nákladů.

- Automatizované služby: Moderní platformy umožňují nastavit investiční plán na míru, včetně rebalancování a daňové optimalizace.

Proč se nebát a začít jednat

Největším rizikem dnes není investování, ale nečinnost. S každým dalším rokem, kdy necháváte peníze ležet ladem, se vzdaluje vaše finanční nezávislost. Investování není o tom, že musíte rozumět každé akcii nebo sledovat ekonomické zprávy. Je to o nastavení systému, který bude pracovat pro vás – ať už jste lékař, podnikatel nebo právník.

Chcete vědět, jak na to konkrétně ve vaší situaci?

Nabízím nezávaznou konzultaci zdarma, kde si otevřeně promluvíme o vašich cílech, hodnotách a možnostech, jak nechat vaše peníze skutečně pracovat. Vytvořím pro vás strategii na míru, která bude reflektovat váš příběh a přinese klid i jistotu do budoucna.

Pokud vás zajímá, jak konkrétně může vypadat moderní akciové portfolio, které staví na:

- dlouhodobém růstu,

- nízkých nákladech a

- maximální transparentnosti,

doporučuji vám přečíst článek kolegy a kamaráda Jakuba Říhy z Asociace Finančních Poradců ČS, který mě inspiroval k sepsání tohoto textu. Najdete v něm detailní rozbor složení portfolia, srovnání OPF vs. ETF fondy s indexem S&P 500 i praktické ukázky, jak diverzifikace a pravidelné investování fungují v praxi. Otevřete si nové obzory a zjistěte, jak mohou vaše peníze skutečně pracovat pro vás.

Ozvěte se mi, rád vám ukážu, jak investovat chytře, s respektem k vašim hodnotám a bez zbytečných obav.

Autor

Využívám dlouholeté znalosti privátního bankovnictví v rámci správy majetku, financování a zajištění rizik klientů.