Proč investovat s poradcem a ne na vlastní pěst?

V dnešní době se mnoho lidí rozhoduje investovat sami, často pod vlivem argumentu, že si mohou ušetřit náklady na poradce. Přesto je důležité si uvědomit, že role finančního poradce není pouze prodejcem produktů, ale především koučem, který pomáhá klientům dosáhnout jejich finančních cílů. V tomto článku se podíváme na přidanou hodnotu, kterou může poradce nabídnout, a na to, jak může pomoci investorům vyhnout se častým chybám, které mohou vést k nižšímu zhodnocení jejich majetku.

Analýza současné situace a budoucích cílů

Bez poradce se investoři často dostávají do situací, kdy nakupují investiční instrumenty bez důkladné analýzy svých cílů a aktuální situace. Mnozí se tak ocitají v nevhodně sestavených portfoliích, což může vést k vyššímu riziku nebo nižšímu výnosu. Poradce provede analýzu současného stavu klienta, jeho přístupu k riziku a životních cílů, což je klíčové pro sestavení efektivního finančního plánu.

Sestavení finančního plánu

Finanční plán by měl být více než jen seznamem produktů. Je to komplexní dokument, který slouží jako příručka pro správu majetku a pomáhá klientovi dosáhnout jeho cílů. Poradce vytvoří plán, který zohledňuje nejen aktuální situaci, ale i budoucí cíle klienta, což zvyšuje pravděpodobnost úspěchu v dosažení finanční nezávislosti.

Nastavení portfolia dle finančního plánu

Na základě finančního plánu poradce doporučí vhodné investiční produkty, které odpovídají klientovým cílům a rizikovému profilu. V dnešním složitém investičním prostředí je orientace v široké nabídce produktů náročná. Poradce pomáhá klientovi vyhnout se nevhodným investicím a zajišťuje, že portfolio odpovídá strategii stanovené ve finančním plánu.

Jak vyčíslit přidanou hodnotu poradce?

Touto otázkou se zabývá nejen bezpočet investorů, ale mnohdy i poradci samotní. Jak tedy vyčíslit, o kolik lépe se budu při spolupráci s poradcem mít? Následující dvě zámořské studie, kterým bych zde chtěl věnovat prostor, nám možná dají odpověď.

Studie Dalbar - Behavioral gap

Tato studie, jak již název napovídá, se zabývala otázkou, jaký dopad má chování investora na výkonnost jeho portfolia. Autoři prováděli studii na tržních datech mezi lety 1993-2012. Bylo zjištěno, že se investoři vlivem svého jednání dopouštějí základních chyb (kterých by se s poradcem vyvarovali) a rozdíl v konečném zhodnocení majetku byl značný. Jako benchmark použili ve studii index S&P 500 (tedy americký trh), který za tuto dobu zhodnocoval peníze 8,21 % p.a.. Průměrný investor však zhodnotil své prostředky pouze o 4,25 % p.a., tedy o téměř 4 % méně. Jak je to možné, když přeci stačilo zainvestovat do S&P 500? Na vině jsou právě emoce a špatné chování z nich vyplývající.

Přidaná hodnota poradce tak v tomto případě může být až 4 % p.a. plusového zhodnocení na vašem majetku.

Odkaz na celý článek o Behavioral gap -> https://www.capitalconceptsgroup.ca/the-behavior-gap/

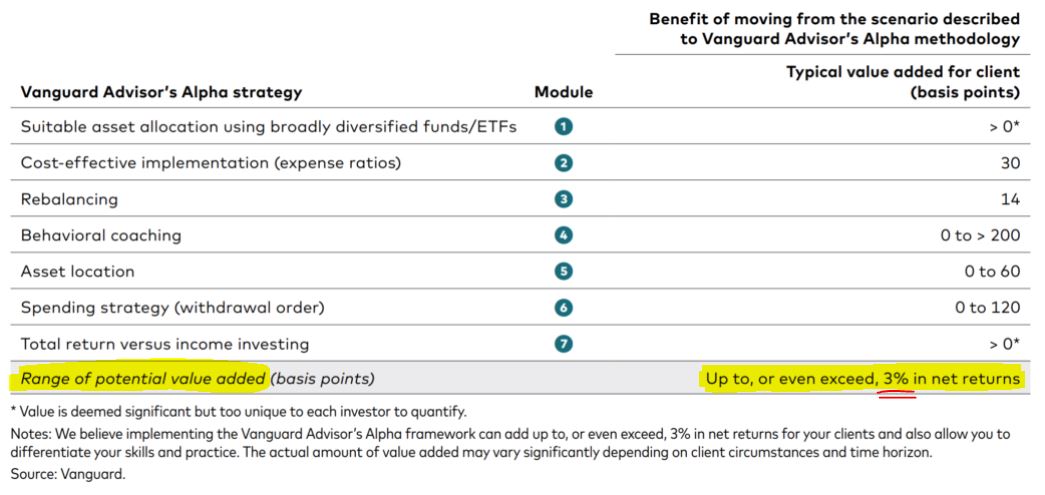

Studie Vanguard - Advisor´s alpha

Druhá studie, zpracovaná společností Vanguard, jde pak více do hloubky. Rozebírá jednotlivé oblasti, ve kterých finanční poradce klientovi pomáhá a vztahuje je do kontextu s cenou za jeho služby. To je asi hlavní rozdíl oproti první studii, která rozebírá čistě dopad chování investora, který investuje sám, bez započítání těchto nákladů. Výsledek studie Vanguard pak dochází k přidané hodnotě vyjádřené dodatečným výnosem portfolia minimálně o 3 % p.a., přičemž hlavní váhu má právě koučink chování klienta.

Výsledky (dle jednotlivých oblastí) vyčíslení přidané hodnoty poradce dle studie společnosti Vanguard.

Je zajímavé, že pokud porovnáme výsledky obou studií a do první započteme průměrné náklady na službu poradce cca 1 - 1,5 % ze správy majetku, dostáváme se na velmi podobná čísla. Dodávám, že studie nejsou nikterak propojené.

Pravidelný reporting a držení emocí “na uzdě”

Emoce mohou být největším nepřítelem investora. Poradce hraje klíčovou roli v udržení klienta na správné cestě, a to jak v dobách růstu, tak v krizových obdobích. Pravidelný reporting a analýza výkonnosti portfolia pomáhají klientovi zůstat soustředěný na dlouhodobé cíle a vyhnout se impulzivním rozhodnutím, která by mohla negativně ovlivnit jeho investice.

Rebalancing portfolia a úprava finančního plánu

Finanční plán a portfolio by měly být pravidelně aktualizovány, aby odrážely změny v životě klienta a na trhu. Poradce provádí rebalancing portfolia, aby zajistil, že riziko a výnosy zůstávají v souladu s cíli klienta. Tímto způsobem se klient může soustředit na své cíle, aniž by se musel obávat o aktuálnost svého plánu.

Pokud se se mnou budete chtít o něčem poradit, spojte se se mnou prostřednictvím kontaktů na mém webu. Těším se na naši spolupráci!

```

Autor

Využívám dlouholeté znalosti privátního bankovnictví v rámci správy majetku, financování a zajištění rizik klientů.